Acessibilidade

A+

A-

Contraste

Retornar acessibilidade

Previsão do Tempo

--º

Mapa do Site

Acessibilidade

Ouvidoria

Acesso à Informação

Portal da Transparência

(43) 3565-1252 / (43) 93505-9358

de 2ª a 6ª feira - das 9 às 11:30 h / das 13 às 17 h

Prefeitura

História da Cidade

Gabinete do Prefeito

Organograma

Lei Orgânica

Secretarias

Controle Interno

Convênios e Parcerias

Cidadão

Atos

Conselhos

Concursos

Estagiários

Legislação

Espaço Cultural

Licitações

Tributação

Livro Eletrônico

Nota Fiscal eletrônica (e-NF)

IPTU - Certidões - Guias de recolhimento

Imprensa

Notícias

Galeria de Imagens

Vídeos

Portal da Transparência

Contato

Fale Conosco

Localizacao

Perguntas Frequentes

Notícias

Home

Notícias

Secretarias

Todos

Assessoria de Gabinete

Conselho Tutelar

Divisão de Compras

Divisão de Contabilidade

Divisão de Habitação

Divisão de Licitação

Divisão de Patrimônio e Almoxarifado

Divisão de Recursos Humanos

Divisão de Tributação

Procuradoria do Município

Secretaria Municipal de Administração

Secretaria Municipal de Agricultura, Pecuária, Indústria e Comércio

Secretaria Municipal de Educação, Cultura, Esporte e Ação Social

Secretaria Municipal de Saúde

Secretaria Municipal de Urbanismo, Obras e Viação

Secretaria Municipal do Meio Ambiente

Busca

Digite sua busca

Buscar

(40) notícia(s) encontrada(s).

Secretaria Municipal de Saúde

PSS para Nutricionista tem inscrições abertas até 6 de maio

Secretaria Municipal de Saúde

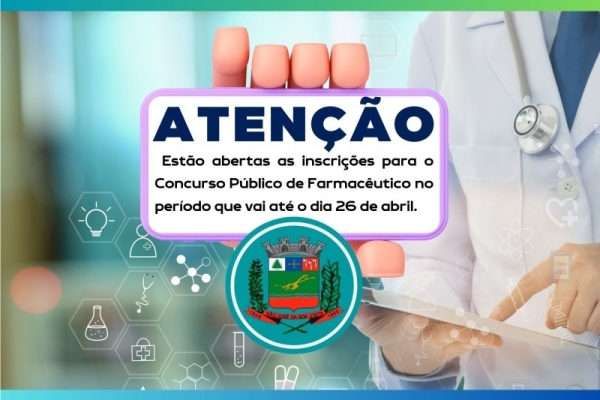

Prefeitura promove Concurso Público para Farmacêutico

Procuradoria do Município

Ministério Público recomenda atualização vacinal dos alunos

Secretaria Municipal de Administração

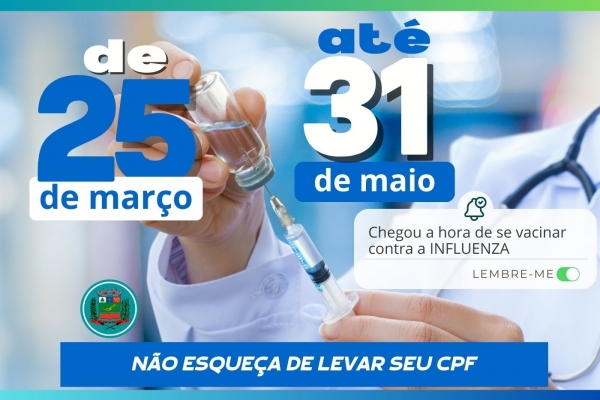

Vacina contra Influenza

Secretaria Municipal do Meio Ambiente

Prefeitura celebra parceria com empresa privada e instala ECOPONTO

Procuradoria do Município

Município de SJBV adere ao “Programa de Capacitação AMP 4.0”

Secretaria Municipal de Agricultura, Pecuária, Indústria e Comércio

Prefeitura entrega caminhão 0 km para a COAFLEP

Secretaria Municipal de Administração

Equipe da Defesa Civil participa de treinamento em Curitiba

Assessoria de Gabinete

Jovem Boavistense conquista vaga no 2º semestre de Medicina

Secretaria Municipal de Saúde

Todos contra Dengue

Secretaria Municipal de Administração

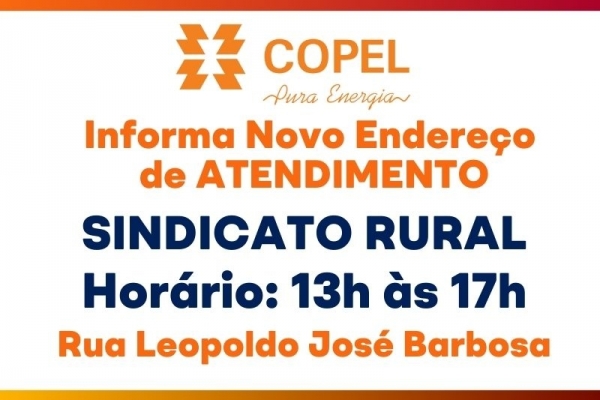

Atendimento COPEL

Secretaria Municipal do Meio Ambiente

Secretaria do Meio Ambiente promove cadastramento para o Projeto Nascente Viva

Divisão de Contabilidade

Comunicado importante aos fornecedores

Divisão de Recursos Humanos

Prefeitura abre PSS para Nível Médio Profissionalizante

Divisão de Tributação

ITR 2023 - valor da terra nua (ATUALIZADO)

Secretaria Municipal de Educação, Cultura, Esporte e Ação Social

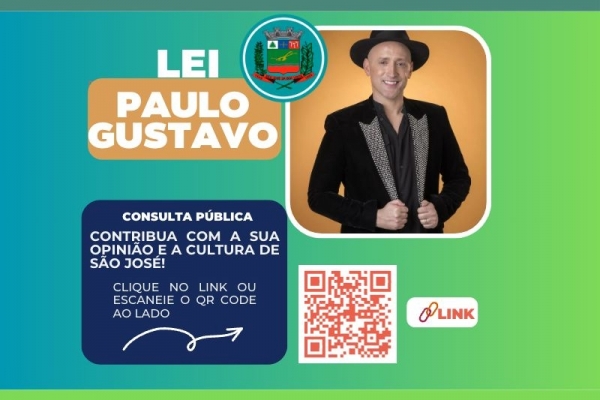

Lei Paulo Gustavo

Secretaria Municipal de Saúde

Município de SJBV obteve nota máxima na Regional de Saúde

Procuradoria do Município

Novo Portal da Transparência

Assessoria de Gabinete

Audiência Pública será no dia 29 de maio no Plenário da Câmara

Divisão de Licitação

Nova Lei de Licitações

Secretaria Municipal de Educação, Cultura, Esporte e Ação Social

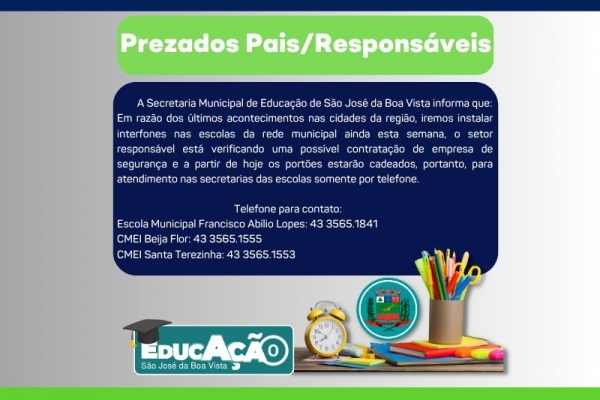

Comunicado

Divisão de Habitação

Pretendentes da COHAPAR devem fazer recadastramento

Secretaria Municipal de Saúde

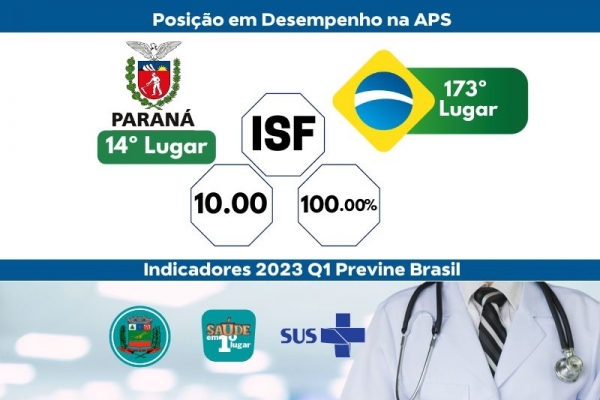

UBS's conquistam bons resultados nos Indicadores de Desempenho

Secretaria Municipal de Saúde

Outubro Rosa

Secretaria Municipal do Meio Ambiente

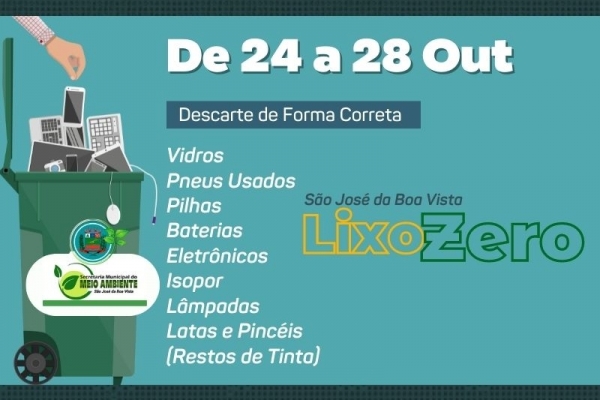

Meio Ambiente promove Semana do Lixo Zero de 24 a 28/10

Secretaria Municipal de Saúde

Setembro Amarelo

Procuradoria do Município

GAEMA orienta sobre parcelamento ilegal do solo rural

Assessoria de Gabinete

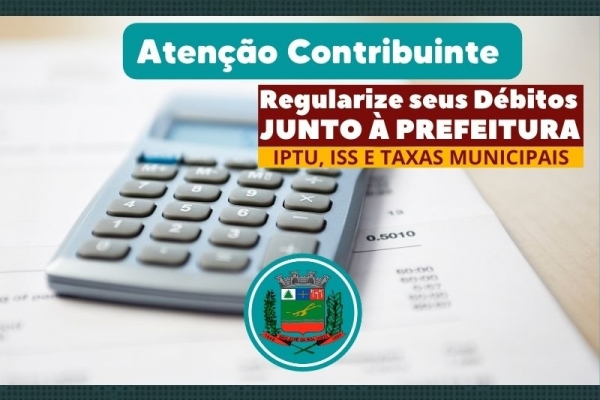

Contribuinte

Secretaria Municipal de Administração

Vem aí 62º Aniversário de Emancipação Politica

Secretaria Municipal de Saúde

Dengue Não

Procuradoria do Município

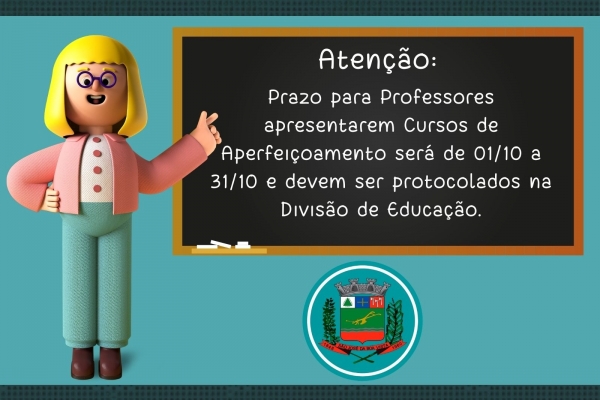

Prazo para professores apresentarem cursos de aperfeiçoamento vai até 31/10/2022

Secretaria Municipal de Saúde

Continue se cuidando

Assessoria de Gabinete

PREFEITURA REALIZA CONFERÊNCIA DO PLANO DIRETOR NO CRAS

Secretaria Municipal de Saúde

CONSÓRCIO CONECTAR

Secretaria Municipal de Saúde

VACINAÇÃO CONTRA COVID-19 ATINGE MARCA HISTÓRICA EM SJBV

Secretaria Municipal de Saúde

CONSÓRCIO CONECTAR

Secretaria Municipal de Educação, Cultura, Esporte e Ação Social

AUDIÊNCIA PÚBLICA VIRTUAL DO FUNDEB - DIA 5 AS 13:30

Procuradoria do Município

RECOMENDAÇÃO ADMINISTRATIVA Nº 05/2021 - MPPR

Secretaria Municipal de Administração

CONVÊNIO

Secretaria Municipal do Meio Ambiente

REGULARIZAÇÃO DAS PEDREIRAS

1

2

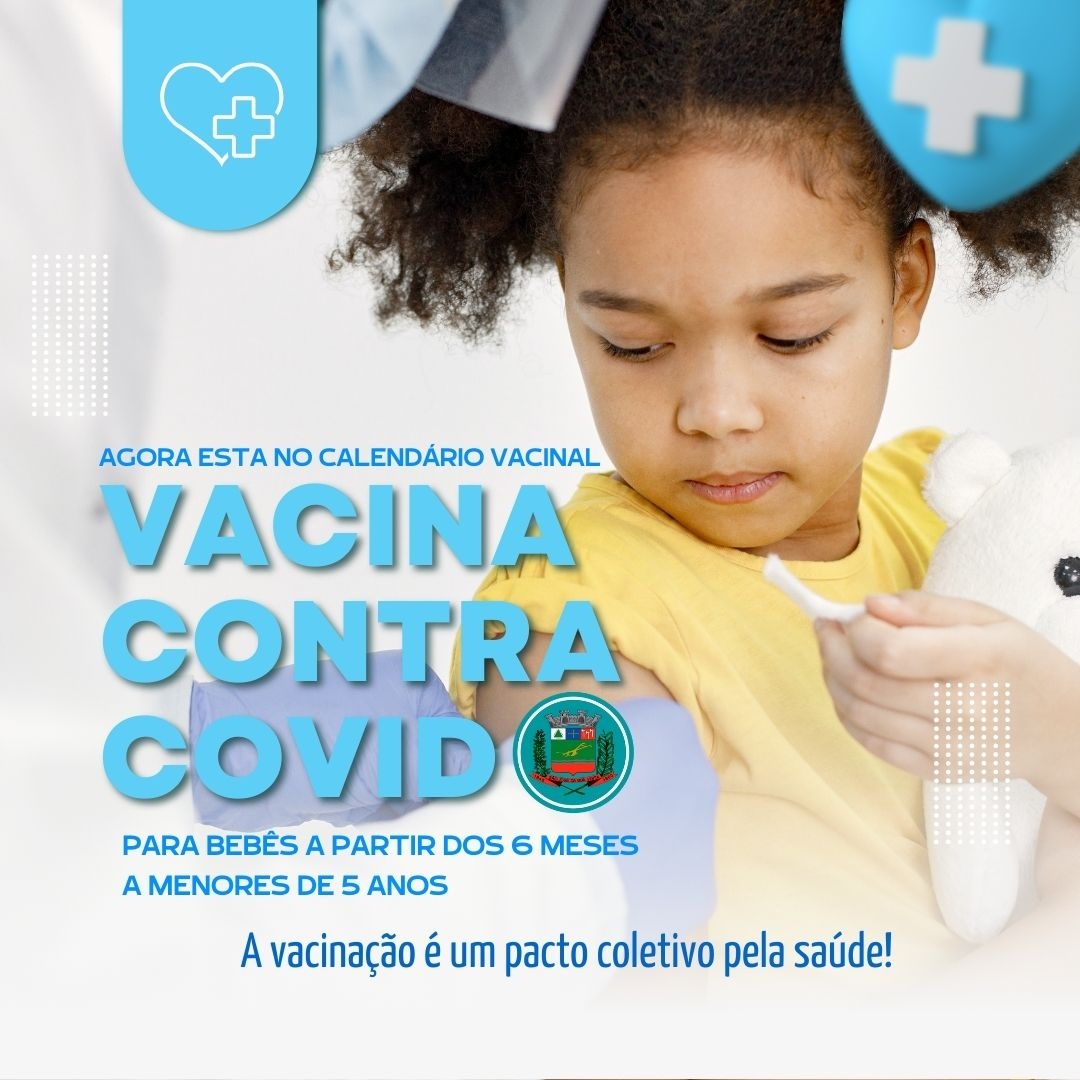

Vacina contra o COVID a partir dos 6 meses

×

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)